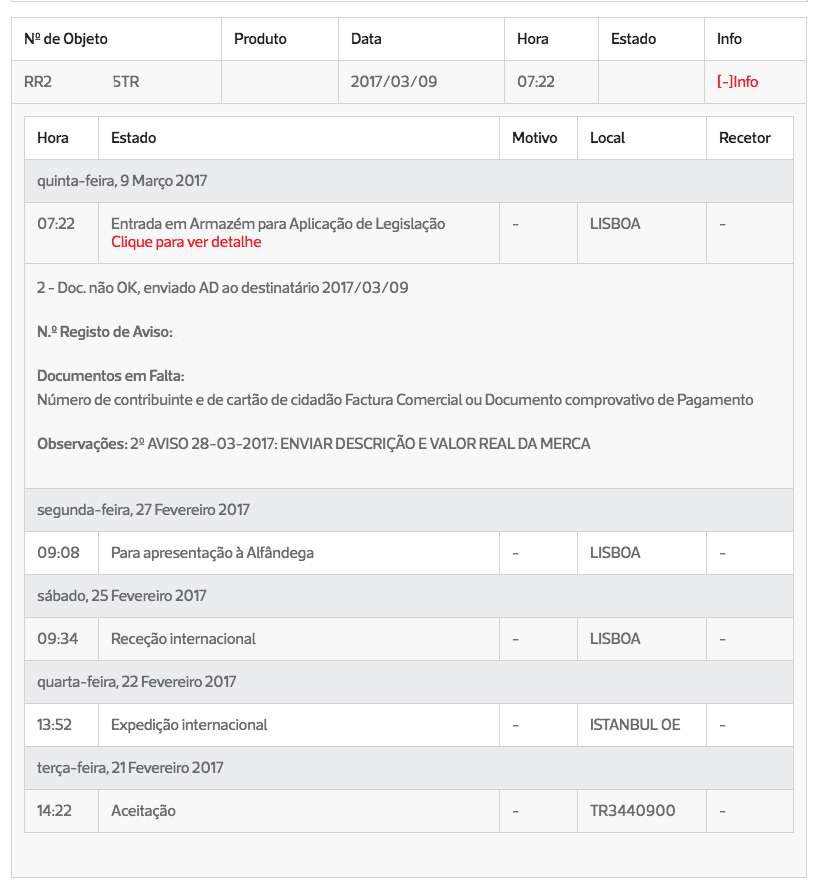

Nikon D800 + Tamron SP 90mm f/2.8 Di VC USD + Metz Mecastudio TL 300 (x2)

@ f/16; 1/40 seg.; ISO 100; Exp. Manual

C/refletor de cor prata como fundo

Por vezes, tenciono publicar determinados artigos que, muitas vezes pela oportunidade (ou porque, simplesmente, me lembro) penso terem interesse para os leitores. Todavia, cada artigo que publico não surge do imediato e, muita vezes, quer pelas fotografias que se tornam necessárias, quer pela elaboração do texto que as deve acompanhar, acabam por ficar em "banho maria" esquecidos pelo tempo... O artigo de hoje é, precisamente, um desses exemplos! Mas, como o assunto continua a ser atualmente válido e como mais vale tarde que nunca, cá fica!

Não pretendendo ser um artigo verdadeiramente técnico, partilho hoje com os leitores o resultado de algumas experiências levadas a cabo com o fundo reflectivo que, há já uns tempos, levei para o Estúdio para fotografar pequenos objetos e donde podem tirar alguma ideias, designadamente, a maneira de conseguir diferentes resultados com o mesmo fundo.

Para testar, nada melhor que escolher um objeto que representasse uma série de dificuldades ao ser fotografado sobre um fundo reflectivo de cor preta.

No entanto, o fundo é só um dos elementos que se pode usar para conseguir o efeito de reflexo (ou de espelho). Pode, por isso, ser complementado com outros acessórios ou jogos de luz de modo a obter variados resultados finais. E é apenas isso que visa demonstrar este artigo.

Sendo um "fundo reflectivo" reflectirá tudo aquilo que estiver no seu caminho.

Ao logo das imagens que se seguem poderão observar as diferenças da cor de fundo conseguidas através da simples mudança de superfícies refletoras de diferentes cores.

Nikon D800 + Tamron SP 90mm f/2.8 Di VC USD + Metz Mecastudio TL 300 (x2)

@ f/16; 1/30 seg.; ISO 100; Exp. Manual

C/cartolina de cor bege como fundo

Nikon D800 + Tamron SP 90mm f/2.8 Di VC USD + Metz Mecastudio TL 300 (x2)

@ f/16; 1/30 seg.; ISO 100; Exp. Manual

C/cartolina de cor laranja como fundo

Imediatamente acima, neste exemplo (não muito feliz mas que coloco só para verem até que ponto a utilização de qualquer fundo onde se projete luz pode modificar a cor...) pode ver-se o resultado do fundo original de cor negra quando utilizada uma cartolina de cor laranja. Claro está que esta interferência da cor utilizada vai refletir-se não só no fundo mas, também, no próprio objeto que fotografamos pelo que há que ter em conta esse factor...

Nikon D800 + Tamron SP 90mm f/2.8 Di VC USD + Metz Mecastudio TL 300 (x2)

@ f/16; 13 seg.; ISO 100; Exp. Manual

Apenas C/luz de modelação dos Strobes

Por último, um exemplo duma iluminação muito suave conseguida apenas com recurso à luz modeladora das Sotbox's sem emissão de ""luz Flash" combinada com uma exposição longa (13 seg.).

(Se ficaram curiosos pelo motivo de nesta última fotografia o topo da tampa da caneta estar "manchada" de cor vermelha, cá fica a explicação do porquê!

Esse (os reflexos) são um dos motivos porque temos de ter um especial cuidado com o que está à nossa volta (ou mesmo da maneira como nos vestimos...) quando fotografamos. Principalmente em Estúdio! Claro que, este caso, seria de simples resolução na edição... mas, propositadamente assim deixei ficar para exemplo).

E, pronto, cá ficam algumas ideias!

E, pronto, cá ficam algumas ideias!